A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv) tárgyalja a tárgyi eszközökkel (ideértve az immateriális javakat is) kapcsolatos szabályokat.

A kiva alatt

értékcsökkenési leírás az adóalapnál nem érvényesíthető, sem a kivaalanyiság előtt, sem a kivaalanyiság alatt beszerzett tárgyi eszközök után. A számviteli törvény szerinti écs azonban természetesen elszámolandó. A tárgyi eszköz program TAO-s adatát tehát nem kell semmire használni, az SZT-s adatát pedig kell.

Áttérés a kiva alól a tao hatálya alá

a) a kivaalanyiság időszaka alatt megszerzett, előállított tárgyi eszköz alapján az adózó az adóalanyiság megszűnése után a társasági adó alapjánál értékcsökkenési leírást nem érvényesíthet soha az adott eszköz életében,

b) a kivaalanyiság előtt megszerzett immateriális jószág, tárgyi eszköz (ideértve a beruházást is) után a tao hatálya alá történő visszatérést követően a számított nyilvántartási értékkel csökkenthető az adózás előtti eredmény; számított nyilvántartási érték a kivaalanyiságot megelőző utolsó adóévben a tao szerint meghatározott számított nyilvántartási érték, csökkentve a kivaalanyiság időszakában a számvitelről szóló 2000. évi C. törvény (Szt.) előírása alapján elszámolt

értékcsökkenés összegével. Ez azt jelenti, hogy a visszatéréskor a kiva időszak alatti tao écs helyett a kiva időszak alatti szt écs az, amit figyelembe kell venni.

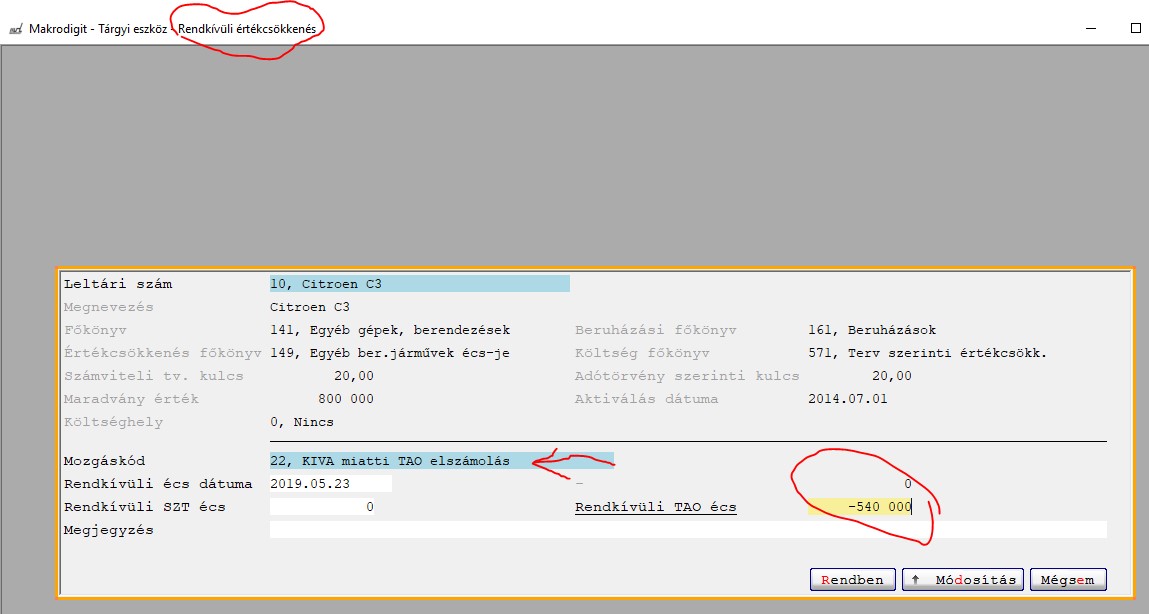

A mozgásnemnek a “KIVA miatti TAO elszámolás” nevet adtuk. Ezt megadni úgy lehet, hogy a rendkívüli écs megadásnál kiválasztjuk ezt a mozgásnemet és a tao écs-hez beírjuk a kívánt számot.