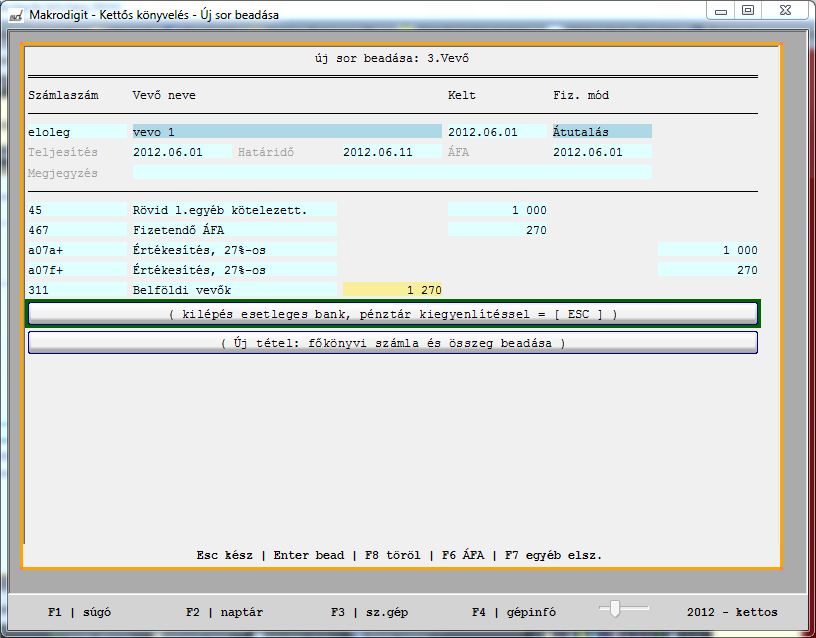

Előleg számla könyvelése vevő számla esetén:

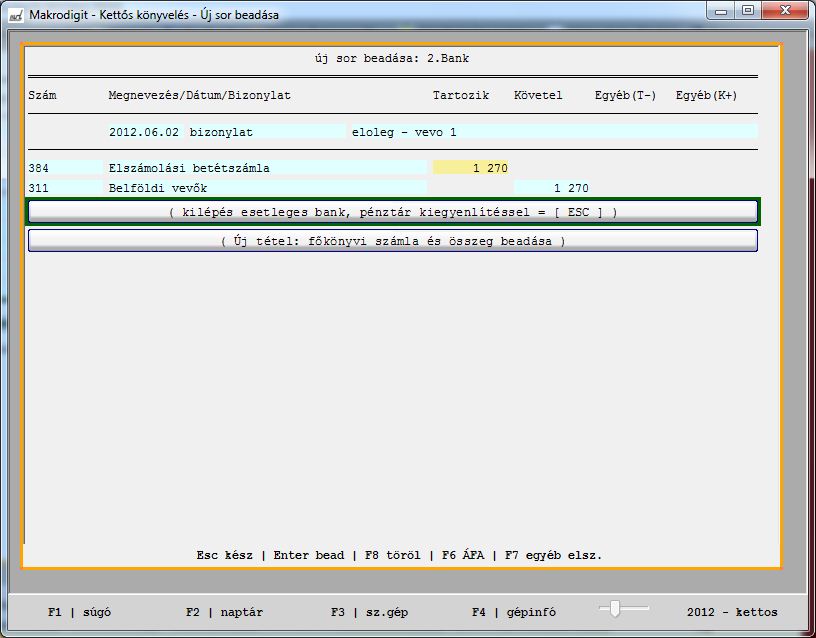

Előleg számla kiegyenlítése:

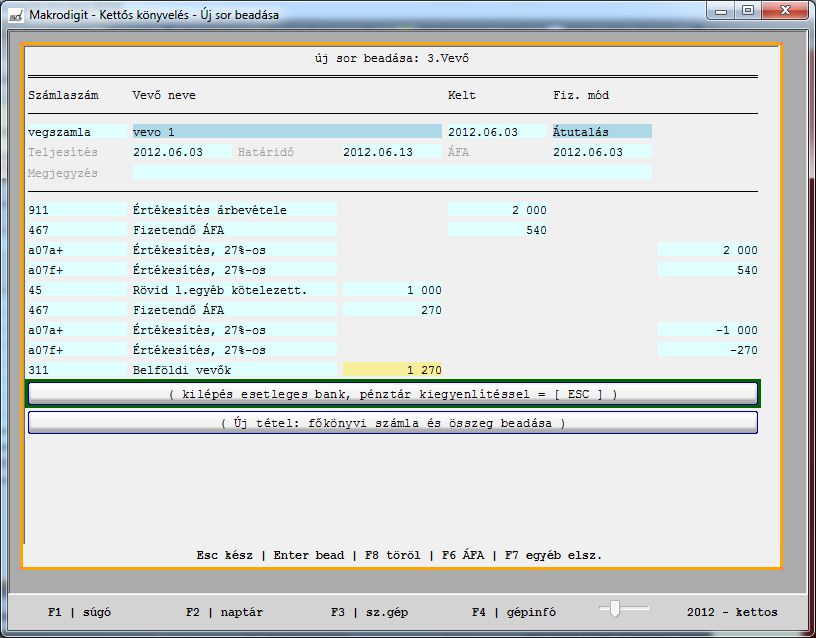

Végszámla könyvelése és kompenzáció:

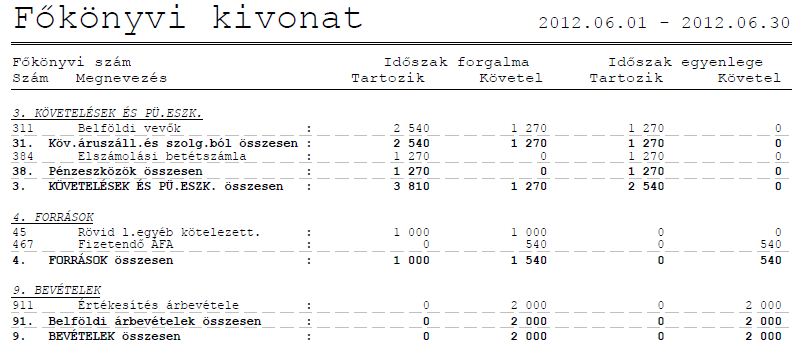

Főkönyvi kivonat a fenti tételek lekönyvelése után:

Előleg számla könyvelése szállító számla esetén:

Szállítói számla esetén az előlegszámlát szállító számlának könyveljük, de az 5/8 számlaosztály helyett az adott előlegekre könyveljük a nettó értéket.

A végszámlában lévő teljes értéket költségre tesszük, a teljes áfát levonhatóra könyveljük, és külön számlaként visszük fel a korábban fizetett előleget úgy, hogy minden szempontból az előző bekezdésben lévőt „nullázzuk”, az áfánál, úgy az alapnál, mint az adónál mínusz számot kell lássunk.

Ez azért így szabályos, mert az Áfa M lapra is így, tehát külön soron kell felkerüljenek az adatok.

Ha nem szeretné a végszámlát ketté könyvelni, akkor egy tételként is fel lehet vinni, ez esetben azért, hogy az M lapon a teljes áfa szerepeljen, kézzel át kell írni az áfa alapot és az áfa összeget, ha 0 összegű a végszámla és ezért nincs áfasor, akkor az F6-tal létre kell hozni a számla felvitelekor és ezután lehet beírni az áfa alapját és összegét.