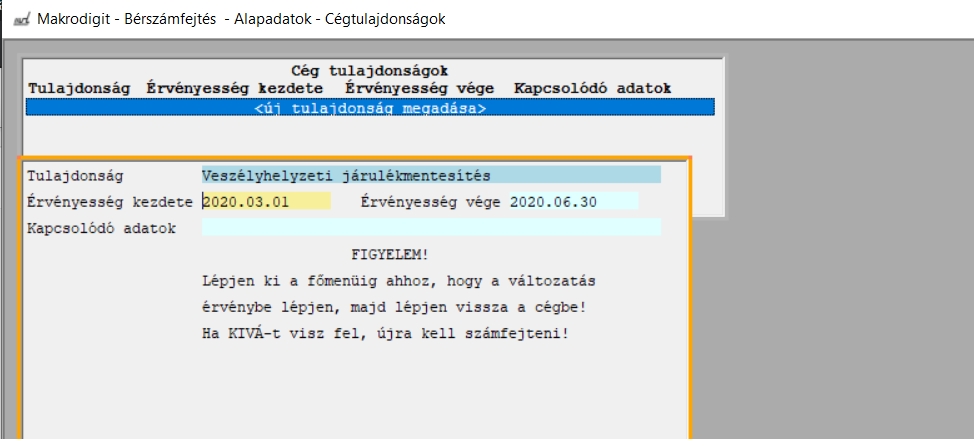

Veszélyhelyzeti járulékmentesség

Bérszámfejtés >> [cég kiválasztása] >> Alapadatok >> Cégtulajdonságok >> új tulajdonság megadása >> [ENTER] >> "Veszélyhelyzeti járulékmentesség" kiválasztása

Az alapértelmezett érvényességi idő be van állítva, de szabadon átírható.

A fizetés nélküli szabadság ideje alatt is jogosult a munkavállaló az egészségügyi szolgáltatásra

Március 11-től a veszélyhelyzet miatt fizetés nélküli szabadságon levő munkavállaló biztosítása szünetel, ugyanakkor a veszélyhelyzet időtartama alatt jogosult egészségügyi szolgáltatásra.

További részletek: https://www.nav.gov.hu/nav/segitseg_rendkivuli_helyzetben/A_fizetes_nelkuli_sza20200427.html

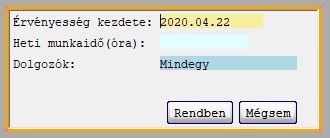

Új funkció - Új változat létrehozása heti óraszám változás miatt

Bérszámfejtés >> [cég kiválasztása] >> Csoportos funkciók >> Új változatok létrehozása

A Rendben gombra elkészíti a program az új változatokat. A dolgozók alapbérét az eredeti munkaidő arányában csökkenti vagy emeli a program. Ha ettől eltérő mértékben változik a dolgozó alapbére, akkor azt módosítással átírni kell írni.

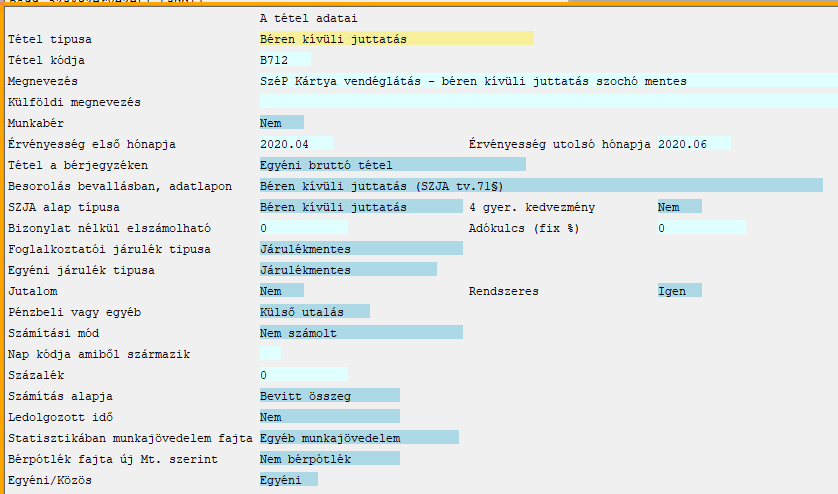

A Széchenyi Pihenő Kártya formájában – béren kívüli juttatásként – adható összeg emelése és

mentesítése a szociális hozzájárulási adó alól

Érvényesség: 2020.04 - 2020.06

Foglalkoztatói járulék: Járulékmentes

FONTOS: csak a 2020.04.22 - 2020. június 30. között adott juttatások mentesek.

A megemelt keretösszegek viszont a teljes 2020 évre vonatkoznak.

Változás: A béren kívüli juttatásnak minősülő SZÉP-kártya támogatás 2020. április 22-december 31. időszakban mentes a szocho alól, így az alszámla-értékhatárokat, illetve a rekreációs keretösszeget meg nem haladó támogatás után a munkáltatónak csak 15 százalék szja-t kell fizetnie.